기사본문

다국적사 특허만료 의약품의 반격과 특급 도우미들

입력 2017-09-12 07:00 수정 2018-10-12 10:39

바이오스펙테이터 천승현 기자

이 기사는 '프리미엄 뉴스서비스 BioS+' 기사입니다.

리피토ㆍ노바스크ㆍ크레스토ㆍ플라빅스ㆍ하루날디 등 제네릭 진입에도 매출 반등..국내제약사 공동판매 가세 효과

통상적으로 의약품 시장에서 신약의 특허가 만료되면 매출이 급감하는 것이 일반적이다. 새로운 기술이 적용된 신제품이 속속 등장하는데다 많게는 100개 이상의 복제약(제네릭) 제품이 침투하면서 빠른 속도로 점유율이 떨어질 수 밖에 없기 때문이다. 제네릭 발매에 따른 약가인하도 오리지널 의약품의 매출 하락세를 부추긴다.

하지만 최근에는 오래 전에 특허가 만료된 다국적제약사들의 신약 제품들의 매출이 반등하는 사례가 속출하고 있다. 국내제약사들이 특허만료 의약품의 영업에 가세하면서 ‘시장 방어 도우미’ 역할을 톡톡히 하고 있다는 분석이 나온다.

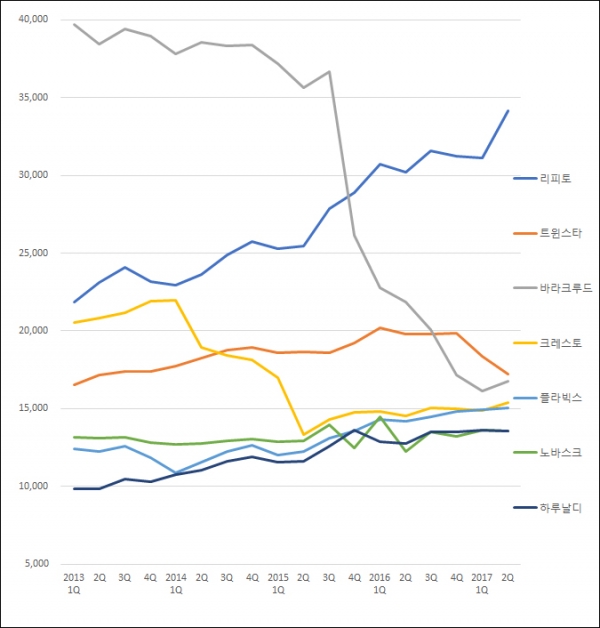

12일 의약품 조사 업체 IMS헬스에 따르면 주요 특허만료 의약품 중 화이자의 고지혈증치료제 ‘리피토’, 아스트라제네카의 고지혈증치료제 '크레스토', 사노피아벤티스의 항혈전제 ‘플라빅스’, 화이자의 고혈압치료제 ‘노바스크’, 아스텔라스의 전립선비대증치료제 ‘하루날디’ 등의 매출이 지속적으로 상승세를 기록한 것으로 나타났다.

다국적제약사 신약 제품의 특허만료 이후 매출 변화를 살펴보기 위해 전체 순위 상위권에 포진한 의약품 중 특허가 만료돼 제네릭이 진입한 주요 제품들을 대상으로 2013년 이후 매출 추이를 조사했다.

▲리피토·트윈스타·바라크루드·크레스토·플라빅스·노바스크·하루날디 등 특허만료 의약품의 분기별 매출 추이(단위: 백만원, 자료: IMS헬스)...