기사본문

실적과 무관한 씨티씨바이오의 손실규모 확대 요인

입력 2018-02-13 07:00 수정 2018-02-13 09:41

바이오스펙테이터 천승현 기자

씨티씨바이오의 지난해 영업손실과 순손실 규모가 전년대비 확대됐다. 발기부전·조루 복합제의 공동개발을 단독개발로 변경하면서 개발비용 반환으로 기존 수익금을 취소했고, 지난해 8월 전환사채(CB) 발행 이후 주가가 급등하면서 파생상품평가손실이 발생했다.

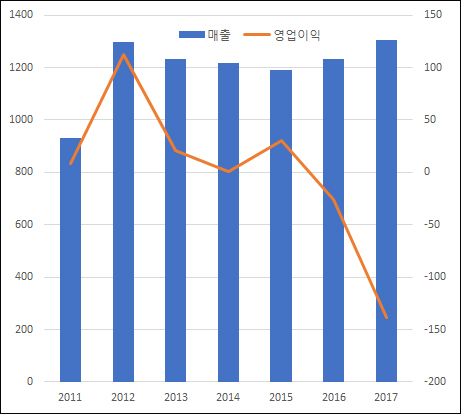

씨티씨바이오는 지난해 연결 재무제표 기준 영업손실 139억원과 순손실 206억원을 기록, 전년(영업손실 26억원, 순손실 27억원) 대비 손실 규모가 확대됐다고 지난 12일 공시했다. 매출액은 1306억원으로 전년대비 6.0% 상승했다.

씨티씨바이오의 작년 매출 1306억원은 지난 2012년 1298억원(연결 기준)을 뛰어넘은 역대 신기록이다. 그러나 실적과 무관한 요인으로 손실 규모가 확대됐다고 회사 측은 설명했다.

▲연도별 씨티씨바이오 연결 기준 매출(왼쪽) 및 영업이익(오른쪽) 추이(단위: 억원, 자료: 금융감독원)

우선 개량신약 개발비용 반환으로 매출과 영업이익 감소 요인이 발생했다.

씨티씨바이오는 현재 조루증과 발기부전치료제를 한 알로 치료할 수 있는 복합제를 개발 중이다. 자체개발한 조루치료제 ‘컨덴시아’(성분명 클로미프라민염산염)와 ‘비아그라’(성분명 실데나필)의 주 성분 2개를 결합한 약물로 2개 질환을 한번에 치료할 수 있는 개량신약이다.

당초 씨티씨바이오는 국내제약사 4곳으로부터 개발비용 40억원 가량을 받고 공동개발 형식으로 복합제 개발을 진행했다. 하지만 지난해 국내업체 4곳과 협의하에 씨티씨바이오가 복합제를 단독으로 개발키로 계약을 변경했다.

이 제품은 임상1상과 2상을 마치고 3상시험을 앞두고 있다. 공동개발 업체들은 임상3상시험 추가 비용 투자에 부담을 표하는 상황에서 씨티씨바이오도 공동개발에 비해 단독개발이 기대 수익이 높을뿐더러 향후 기술수출로 유리한 계약을 맺을 수 있다는 판단에 개발 계약 변경에 합의했다.

이에 따라 씨티씨바이오는 기존에 받은 공동개발비 40억원 가량을 각 제약사에 돌려줬고, 반환금액을 수익 취소 방식으로 회계에 반영하면서 매출과 영업이익 감소 요인이 발생했다.

신축 공장 가동으로 인한 비용 증가도 수익성 악화 요인이 됐다.

씨티씨바이오는 지난 2014년부터 3개 공장을 새롭게 가동했다. 2014년 SK케미칼로부터 인수한 안산 의약품 공장을 가동했고, 2015년과 2016년 각각 홍천 동물용 주사제 공장과 동물용 백신공장의 운영을 시작했다.

씨티씨바이오 관계자는 “신규 공장 가동률 미달성으로 원가가 상승했다”라고 설명했다. 3개 공장을 새롭게 가동하면서 인력을 대거 충원한데다, 신규 공장에서 생산한 제품의 허가 비용 등으로 추가 비용이 불가피했다는 설명이다.

지난해 3분기 기준 씨티씨바이오의 직원 수는 263명으로 2013년말 183명보다 43.7% 늘었다. 씨티씨바이오는 3개 신공장 준공 등에 800억원 가량을 투자했다. 실제로 씨티씨바이오는 2015년 이후 영업이익이 감소흐름을 나타내고 있다.

안산공장의 경우 인수 이후 리노베이션 단계를 거쳐 제품 수출이 임박했고 홍천 동물주사제 공장은 준공 후 제품허가 품목 수 늘리는 단계다. 홍천 동물백신공장은 올해 4개 품목 허가 와 판매가 시작될 예정이다.

회사 관계자는 “3개 공장 운영으로 60억원 이상의 손실이 발생했다”면서 “올해부터는 본격적인 제품 판매로 이익이 발생할 것으로 보인다”라고 전망했다.

이 회사의 지난해 당기순손실 확대는 파생상품 평가손실이 주 요인이다.

씨티씨바이오는 지난해 8월 시설과 운영자금 조달을 위해 200억원 규모의 무기명식 이권부 무보증 사모전환사채(CB)를 발행했다. 사채 발행 대상은 한국투자 글로벌제약산업육성 사모투자전문회사, 한국투자 핵심역량 레버러지펀드, 한국투자 유망서비스산업 투자조합 등이다. 전환청구기간은 발행 후 1년이 지난 시점부터 만기일인 2022년 8월까지며 전환가액은 주당 7120원이다.

CB발행 이후 씨티씨바이오의 주가가 급등하면서 회계상 파생상품 평가손실이 발생했다. 회사 측은 “CB전환가액은 7120원으로 결정됐지만 주가가 상승해 회계규정에 따라 전환예정가와 시가 사이의 금액이 평가손실로 반영됐다”라고 설명했다.

CB의 파생상품 파생상품평가손실은 전환가격이나 수량이 지속적으로 변동해 확정금액이나 확정수량의 조건을 만족시키지 못할 때 평가금액과 장부가액의 차이를 반영하는 것을 말한다. 현금 유출이나 유입이 없는데도 CB발행 이후 주가가 오를수록 손실이 커지며, 주가가 전환예정가 보다 하락하면 평가이익이 잡히는 구조인 셈이다.

씨티씨바이오의 주가는 지난해 말 종가 기준 1만2900원으로 사채 전환가액보다 81.2% 상승했다. 지난 12일에는 더욱 올라간 1만4000원으로 마감했다.

씨티씨바이오 관계자는 “현금 유출이 없었지만 CB발행에 따른 파생상품평가손실 71억원이 반영됐다. 전환시 기존에 반영됐던 평가손실이 없어진다”라고 말했다.